2024年的医药行业,开局便笼罩在阴霾之中。

在诸多不利因素的交织影响之下,医药板块的市场表现可谓“惨淡依旧”。全年医药生物指数累计下跌14.33%,在申万31个一级行业中排名垫底。具体到企业,499家上市药企,几乎八成都下跌。

即使如此,整个医药行业依旧还是有振奋人心的消息传出。诸多新药的涌现、创新药迎来爆发、出海药企成绩斐然……这些都为行业发展带来新的希望。

如今,站在新的起点上。2025年的医药行业又将会呈现怎样的一番景象?

01

整体承压

根据国家统计局数据,2024年1-11月全国医药制造业累计交货值1917.7亿元,同比增长6.6%。根据医药保健品进出口商会数据,2024年1-10月医药出口额881.29亿美元,同比增长4.48%;占比约40%的西药原料药企稳,同比增长3.14%,中成药、一次性耗材、西成药表现亮眼,分别增长21.88%、12.41%、11.51%。

受集采扩面、市场竞争等因素影响,部分医药产品价格持续走低。从生产端看,2024年1-11月医药制造业PPI持续同比负增长,除中药饮片、中成药外,化学药、生物制品、卫生材料、药用辅料等产品出厂价格普遍低于上年同期。从消费端看,西药CPI在2024年连续11个月同比负增长,增速低于同期中药、医疗服务。除国家、地方联盟集采持续提速扩面,执标的药品和医疗器械(包括高值耗材、体外诊断试剂等)价格出现不同程度的下降外,“四同药品”医保药价治理、市场竞争加剧等因素也进一步促进药品主动降价,湖南、四川、贵州等多个省份发布多批次的药品交易价格下调的通知文件,预计超千个药品挂网价格下降,超百个药品降幅50%。

2024年前三季度,A股医药板块整体营业收入18426.57亿元,同比下滑0.51%,扣非归母净利润1339.26亿元,同比下滑4.83%。单三季度营业收入在去年同期低基数水平下仅增长0.15%,净利润下滑13.39%,全行业经营形势相比上半年更为相对严峻。

细分板块来看,化学制剂、医疗耗材等表现较好,营业收入、扣非归母净利润双双提升,疫苗、医疗设备、医药研发外包(CXO)、诊断服务等板块承压较大,营业收入、扣非归母净利润双双下滑。

其余板块各具特色,如原料药需求端企稳态势明显,即便市场竞争仍然较为激烈,三季度利润端显著改善;中药消费小幅下滑,中药材供应价格高涨导致行业利润下滑,但品牌中药云南白药、片仔癀、同仁堂、东阿阿胶、马应龙等具有竞争优势,营业收入、扣非归母净利润稳健增长;线下药店行业积极扩张,销售规模实现稳健增长,但激烈的竞争环境叠加费用大幅上涨,短期出现增收不增利。

02

行情回顾

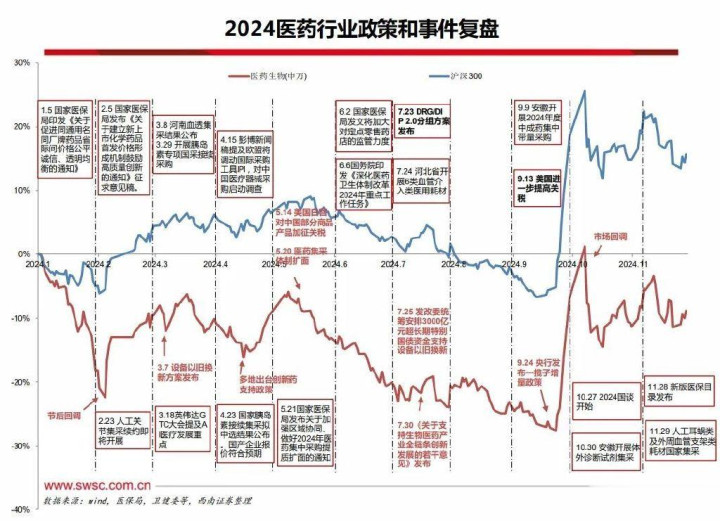

2024年医药行情总体趋势与大盘一致,先抑后扬、震荡分化,但绝大多数时间跑输大盘,主要是由于近年来医保控费压力加大。2018年至今,全国范围/省际联盟大型药品、耗材、诊断产品集中带量采购持续推进,DRG改革在公共卫生事件后提速,同时宏观增速下一台阶使得医药消费、投资均放缓。

具体来看,2024年12月医药生物指数收跌5.56%,跑输沪深300指数6.03个百分点,位列申万31个子行业第25位。2024年全年医药生物指数累计下跌14.33%,跑输沪深300指数29.02个百分点,在申万31个一级行业中排名垫底。

从全年行情走势来看,医药指数长期低位徘徊,即便美联储降息、9.24系列宏观发布短暂拉动指数回调,但受业绩承压、行业整治、地缘政治风险等相关因素影响,最终收跌14.33%,大幅跑输沪深300指数。

六大二级子板块均下跌,2024年12月跌幅前三板块为化学制药、生物制品、医疗服务,分别下跌7.14%、7.00%、5.35%;2024年跌幅前三板块为生物制品、医疗服务、医疗器械,分别下跌27.74%、24.82%、14.85%。

03

展望2025年

银河证券研报表示,寻找确定性增长、看好创新、出海及效率,关注医药消费复苏。医药板块行业成长逻辑仍在,需求基本盘稳健,医药产业出海正在逐步高端化。目前医药板块在国内商业健康险快速发展的背景下,支付端有望迎来显著改善,创新药械有望受益。政策面创新药支持政策、医疗整顿等有望边际向好。医药成长股属性与美联储降息预期相关度较高,全球投融资情况逐步改善,同时美国生物安全法案利空逐步消除,创新和制造产业链有望迎来戴维斯双击。

估值和机构持仓层面,医药板块经历较长时间的调整,整体估值处于较低水平,且处于低配阶段。在宏观政策的刺激下,消费医疗有望恢复。“我们认为医药行情将迎来修复,结构性机会依然存在,从短期和中长期确定性增长角度来选择标的,看好创新药产业链、出海及细分行业龙头,关注医药消费复苏。”

西南证券认为2025年围绕新质生产力和高质量发展大背景,看好医药创新+出海主线——创新药:政策端,2024年7月国常会审议通过《全链条支持创新药发展实施方案》,创新药作为新质生产力之一,顶层设计方案有望助推创新药快速发展。2024年11月末,创新药医保谈判成功率达90%以上,医保强调支持“真创新”药物的政策导向。2024年11月,国家医保局发文提到引导商保更多支持包容创新药耗和器械,未来支付端商保发展空间值得关注。器械出海方向仍看好,但需关注后续地缘政治对企业出海进度的影响。此外,以旧换新政策对医疗设备行业业绩尚需观察。

“国产创新药颇具全球竞争力,扭亏及战略性出海为战略性方向。”东吴证券研报称,国产创新药研发实力显著提高,2017年以来,国产新药各阶段临床试验数量和药品上市数量稳步增长,高技术力疗法和FIC(首创药物)产品比例上升明显。国内商业化及BD(商务拓展)出海驱使其实现扭亏盈利,多元化盈利模式大大提高了创新药企扭亏为盈的可能性,同时加强了创新药资产的确定性。海外市场打开创新药天花板的同时,国内政策强化,全链条支持创新药发展政策逐步落地。

中信建投证券认为,全球流动性有望继续改善,国家政策鼓励产业创新,继续看好有全球竞争力的优质创新药公司,建议关注前沿技术,如创新药及制药(双抗及多抗、TCE、核药等)、器械(AI、脑机接口等)。国泰君安证券表示,创新药随着产业积累已经全面从预期时代进入验证时代,在过去1至2年已逐步验证ADC技术平台、肿瘤治疗领域,未来双抗技术平台、自免治疗领域也将进入商业化验证阶段。